Novo Nordisk var tidigare Europas största bolag drivet av deras ledande position (jämte Eli Lilly) inom GLP-1 för diabetes och mot fetma (Ozempic/Wegovy). Aktien har genomgått en helt extrem omvärdering (mer än halvering), och handlas till en betydande värderingsrabatt mot Lilly på rädslan att Novo inte ska kunna behålla sin position. Men det kommer fortsätta spruta in cash i bolaget, och efter botten så tror jag man nu får en andra chans att komma in på en riktigt bra nivå innan kursen stabiliseras mot fair value som borde ligga betydligt högre, även om vi inte ska räkna med någon ny ATH.

Efter det misslyckade försöket att ta ut 0.236 Fib-nivån ser Novo Nordisk riktigt intressant ut igen under 450, och att en failure att ta ut gamla botten under 400 kan bädda för en långsiktig uppgång mot 650, kanske 700.

Betydande värderingsgap mot Eli Lilly (ca 50%)

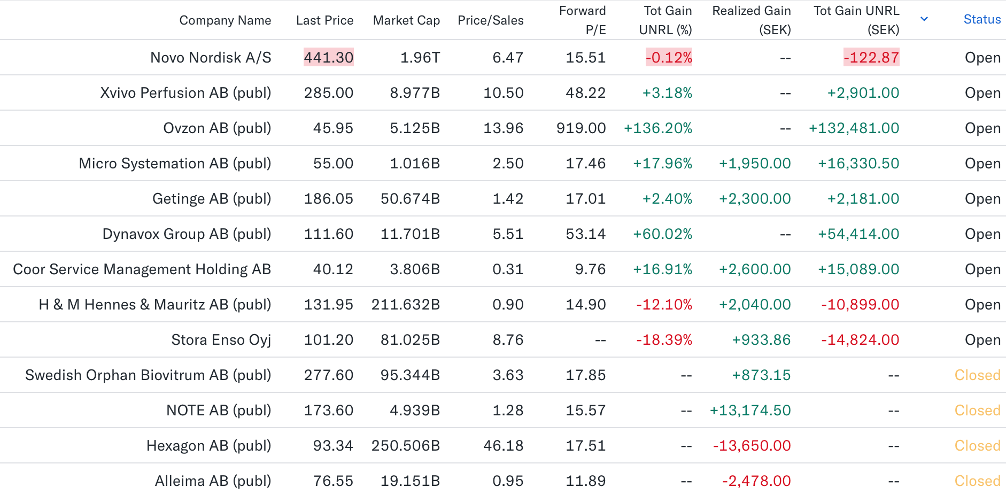

Alleima ut ur Modellportfölj Opportunity

Vi väljer att ta ut Allemia ur Modellportfölj Opportunity på a) låg conviction b) ledningsavhopp av (visserligen inte de mest cetrala ledningspersonerna) både IR och HR, och c) riktkurssäkningar, senast av ABG på morgonen.

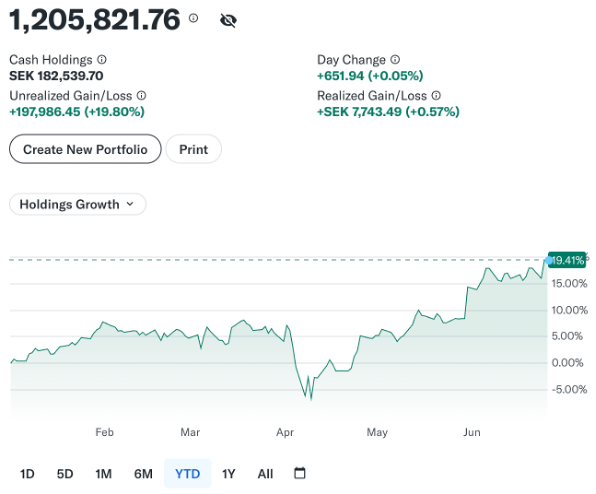

Modellportfölj Opportunity upp 20,6% hittills i år