Stora Enso säljer 175 000 heltar svensk skog

Så kom till slut nyheten vi väntat på, att Stora Enso säljer en del av sin skog. Stora Enso säljer 175 000 hektar av sin svenska skogsmark – motsvarande 12,4 % av det totala innehavet – för ett EV på 900 MEUR, eller cirka 9,8 MSEK. Det är en affär som i ett slag minskar nettoskulden med 790 MEUR, och tydliggör potentialen i hela Stora Ensos tillgångsbas.

En affär med låg yield, men hög signalstyrka

Avkastningen på försäljningen är inget som får marknaden att jubla av kassaflödesglädje – med ett EBITDA-bortfall på 25 MEUR per år, varav 15 miljoner är kassaflödespåverkan, landar den förenklade direktavkastningen på blygsamma 1,9 %. Men det är inte därför aktien gick upp.

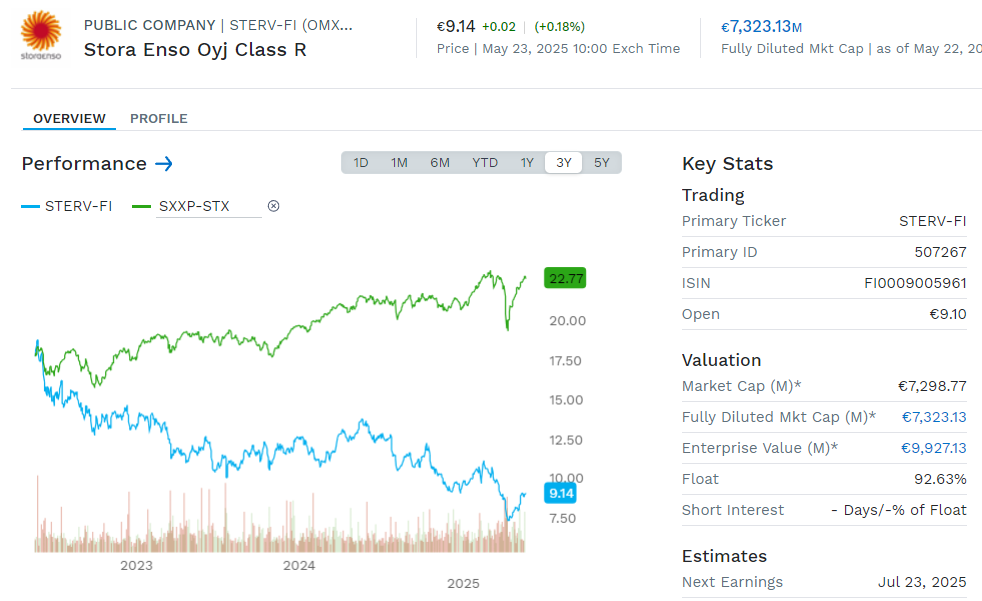

Affärens verkliga värde ligger i vad den avslöjar: att marknaden underskattar Stora Ensos skogstillgångar. Enligt Carnegie är försäljningspriset något över bolagets bokförda värdering – en sällsynthet i sektorn. Det antyder att resterande skog, som fortfarande står i böckerna till 6,3 miljarder euro, kan bära ett högre faktiskt värde än vad som hittills antagits. På bokslutsbasis motsvarar skogen 11,70 EUR per aktie – nästan hela börsvärdet. Det är en påminnelse om att man fortfarande kan köpa Stora Ensos industri till reapris, om man bara värderar skogen för vad den är värd.

Potentiell uppdelning nästa steg?

Ett uppdelning av Stora Enso i en renodlad skogsägare (Stora Enso Forest) och en industriell gren (Stora Enso Industry) skulle inte bara öka transparensen – det skulle sannolikt också höja värderingen.

Affären visar marknaden att värderingen av skog har ett starkt golv, och Stora Enso sitter på ett av Europas största innehav. När bolaget visar att man kan sälja till bokvärde, eller bättre, samtidigt som man behåller långsiktig tillgång till virket via 15+15-åriga avtal, då får marknaden ett konkret riktmärke. Det är också ett styrkebesked från VD Hans Sohlström, som nu visar handlingskraft efter månader av strategiskt sökande.

Ännu inget positivt bidrag till Modellportfölj Opportunity

Stora Enso ingår i Incirratas Modellportfölj Opportunity, och har trots en positiv reaktion på affären ännu inte lämnat något positivt bidrag till portföljen (som totalt är upp 9% hittills i år). Den andra delen av vårt ursprungliga case i Stora Enso, med en fred i Ukraina och i förlängningen tillgång till rysk ved vilket kan förväntas lyfta marginalerna, har som bekant ännu inte spelat ut. Men om det är något man lärt sig av 2025 så är det att det kan gå snabbt i världspolitiken.

Modellportfölj Opportunity

Läs mer om Modellportfölj Opportunity här.